1元2023-02-06 09:04:26

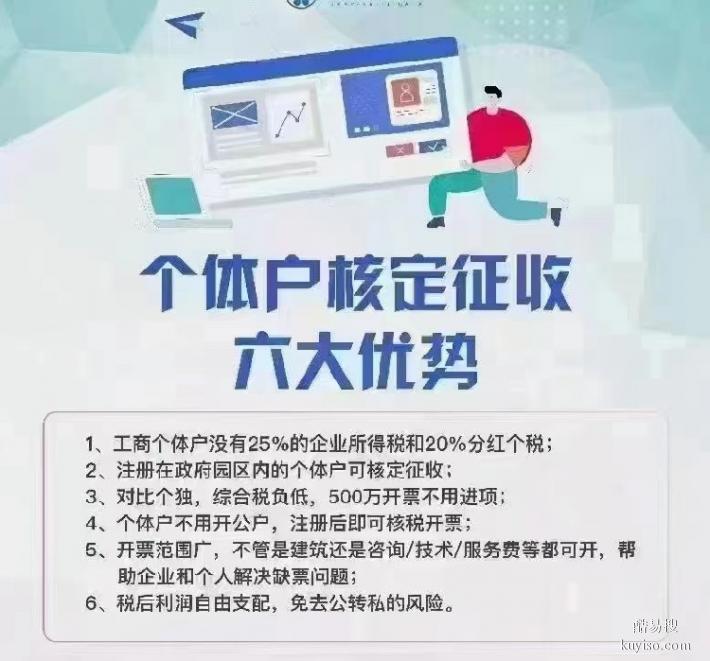

个体工商户核定征收政策,落地我们园区可以享受450万内,个体生产经营所得核定为0.2%~1%!增值税1%!没有企业所得税和改动分红个税!适用于没有主体的自由职业从业者长期开展业务。

核定征收个体户办理资料以及后续服务

1、不需要企业现场办公或经营,不影响企业的正常经营;

2、企业必须要求三流一致(发票流、合同流、资金流一致,有相关业务佐证材料);

3、年(连续 12 个月)开票金额不可以超过450万元;

4、法人必须知情,年龄 25-55 周岁;

5、工商注册资料必须真实有效。

后续服务:

1、注册公司“一证四章”的办理:园区由专人负责办理,企业只需要提供相关资料。

2、企业发票开具:由专人负责对接服务。园区会计根据企业要求开具发票, 邮寄给企业。

3、工商、税务等当地部门关系,由园区办公室协调处理。

4、企业变更、注销等问题:由园区专人负责办理,企业只需要提供相关资料。

5、代理记账:园区财务部专人负责。

6、相关费用:入驻前详细列出费用清单,无隐形费用。

用一组数据说明一下查账征收和核定征收的区别。有两家个体户年营业收入均为300万元。其中,一家个体户所得税采用查账征收,在所得税税前列支的成本费用为210万元。另外一家个体户所得税采用的是核定征收,核定的应税所得率为10%。我们来分别计算一下这两家个体户应缴纳的个人所得税。

查账征收方式计算的所得税=300万元-210*35%-6.55万元=24.95万元。

核定征收方式计算的个人所得税=300*10%*30%-4.05万元=4.95万元。

通过数据可以看出查账征收和核定征收由于计税依据的不同,其计算和缴纳的个人所得税也是不同的,且不同的征收方式对企业的的会计核算和管理要求均有差别。

什么是经营所得?

《个人所得税法实施条例》(国务院令第707号)第六条第(五)

1. 个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙 企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的 所得;

2. 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3. 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得

4. 个人从事其他生产、经营活动取得的所得。

通常情况下

有工商和税务登记的个体工商户、个人独资企业、合伙企业的自然人合伙人按照经营所得申报缴纳个人所得税。

个体工商户数量已经达到1.11亿户,近几年个体工商户的数量越来越多,经营上,个体户办理简单、经营灵活,按照国家规定缴纳增值税、增值税附加税以及个人经营所得税,获得利润不需要缴纳企业所得税和个人所得税双重税款。

除此之外,个体工商户经营范围广泛,各行各业都可以成立个体户来承接业务,国家也一再出台各项政策来扶持个体工商户的发展,要求企业和企业经营不能歧视个体工商户,个体户相对于自然人经营来说,开票更方便,税收也有一定的优势。