价格面议2023-04-28 17:15:38

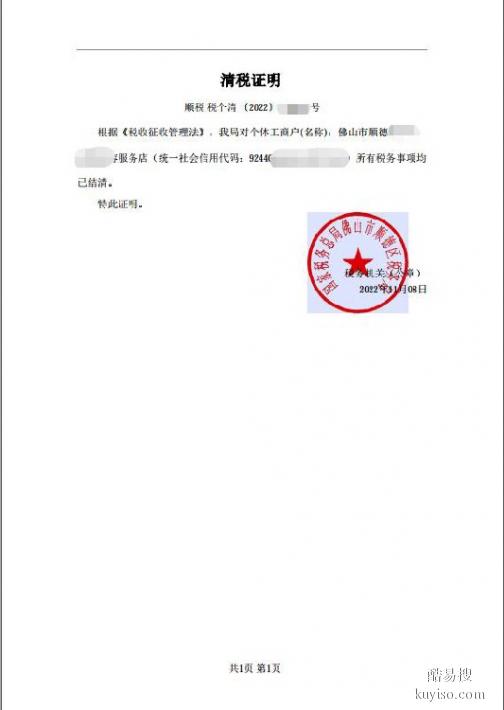

纳税人向税务机关申请一般注销,且符合上文“三、税务注销办理时限(二)一般注销办理时限”第2、3点情形的纳税人,主动到税务机关办理清税,资料不齐全的,实行“承诺制”容缺办理,即:纳税人在作出承诺后,税务机关即时出具清税文书。纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。

税务注销后续管理

各级税务机关要与市场监督管理部门进一步做好注销信息比对工作,加强两部门信息联动。对市场主体被市场部门依法吊销、撤销设立登记、剔除市场主体名称等以及市场主体向税务部门办理完成税务注销但未向市场部门办理市场主体注销等导致两部门注销状态不一致的情形,要定期跟踪,核实处理,督促、指导纳税人办理相关手续。同时,规范信息系统操作和处理,减少两部门登记状态不一致情形。

工作要求

各级税务机关要高度重视便利市场主体退出的重要意义,采取行之有效的服务措施,严格落实、税务总局的相关规定。一要做好一线办税人员的专项业务培训,确保相关人员了解改革的具体措施,熟练掌握工作流程和办理要求;二要切实做好对纳税人的宣传,通过12366、纳税人学堂、税企互动平台等多渠道、多角度开展解读和宣传,引导纳税人使用简易注销预先提示服务,纳税人在注销申请前主动结清债权债务,落实优化简易注销程序,确保纳税人享受改革红利;三要加强系统技术保障,减少因系统问题导致的注销超期问题;四要严格落实税务注销时限规定,及时搜理化建议,总结创新经验。

公司注销的几种非自主状态情况

1、个体工商户逾期无正当理由不验照,工商机关收缴其营业执照后仍不改正的,工商机关应做出注销决定;

2、个体工商户自行停业超过六个月,工商机关决定收缴其营业执照后当事人不恢复营业的,应注销其营业执照;

3、所有的吊销营业执照处罚做出并发生法律效力后,当事人应在依法履行清算责任后申请注销登记,当事人拒不申请或者本已解散无法申请时,应由登记机关公告后予以注销。其实,吊销和注销的概念不仅存在于企业的营业执照问题上,在《律师》、《设计师》、《驾驶》等等领域都存在。

有些企业在停止运营之后,就像空房子一样被废置了。有些的企业负责人不知道公司注销的重要性,其实在公司停止运营和一切业务往来之后,不在规定内的时间注销公司是有很严重的后果的。

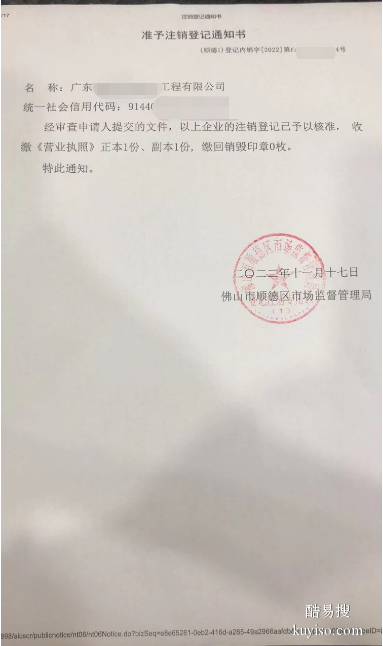

分公司注销登记需要提交什么材料?

(1)公司法定代表人、代表或者共同委托代理人签署并加盖公司公章的《分公司注销登记申请书》;

(2)公司签署、加盖公司公章并粘贴代表或共同委托代理人复印件的《代表或者共同委托代理人的》,应标明具体委托事项、权限、委托期限。代表或共同委托代理人要提交原件(供当场确认使用)。

(3)公司出具的分公司注销原因的注销决定。

(4)分公司的《营业执照》正、副本。

(5)分公司完税。您所说的“税务系统中好象还处于非正常状态”如是指没有进行税务登记,可以提交领取营业执照时工商登记机关核发的办理税务登记使用的那联“分公司登记核准通知书”作为。

(6)分公司如单开设有银行账户的,还需提交银行清户。

(7)分公司公章。