成都公积金贷款额度怎么计算?

最新消息:精细化“双挂钩”计算方式

缴激存职工的公积金贷款额度以月度为单位分段综合计算,每月的贷款额度与“每月缴存的公积金”和“对应的存储月份数”双挂钩﹔缴存职工所有缴存月度的贷款额度加总,即为本人的贷款额度。

公积金贷款额度计算实行精细化“双挂钩”,可以更充分地体现制度公平性和权利义务对等,保障多缴长存缴存职工的利益,实现多缴长存多贷。

详细计算方式如下↓↓↓

贷款额度计算公式

(一)缴存职工的贷款额度=∑(每月缴存的公积金×对应的存储月份数×存贷系数)每位缴存职工的贷款额度,以月度为单位分段计算,每月缴存的公积金分别对应一个贷款额度。

1.“每月缴存的公积金”的取值方式:

如缴存职工未提取过公积金的,则按照其每月实际缴存的公积金金额取值。如缴存职工提取过公积金的,则按照缴存资金后进先出原则,从其提取时点往前逐笔抵扣,按照当月抵扣后的金额取值,直至扣完对应提取金额,扣除资金部分不再纳入贷款额度计算。

2.“对应的存储月份数”的取值方式:缴存职工最近一次缴存入账对应的存储月份数为1,自 1 开始往前依序倒推的自然月,对应的存储月份数分别是 2、3、 4……。

3、关于“存贷系数”及相对应的月份缴存资金可放大倍数

由成都公积金中心根据流动性状况等因素适时调整并公布,目前存贷系数为0.9。相对应的月份缴存资金可放大倍数为︰

4.关于贷款额度

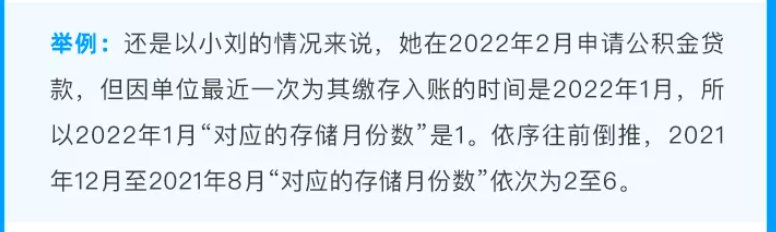

举例:小刘在2021年8月至2022年1月期间,总共缴存了12000元、提取了5000元,在2022年1月申请贷款时的缴存余额是7000元。经加总计算得出贷款额度是23400元,因贷款额度最小取值为千元,因此小刘的贷款额度为2.3万元。

(二)借款申请人贷款额度相加后,即可得出该笔公积金贷款的贷款额度。

举例:小刘的配偶小张利用上述计算方法,得出小张本人的贷款额度为56万元,那么小刘、小张夫妻俩可申请的贷款额度为∶2.3万元+56万元=58.3万元。

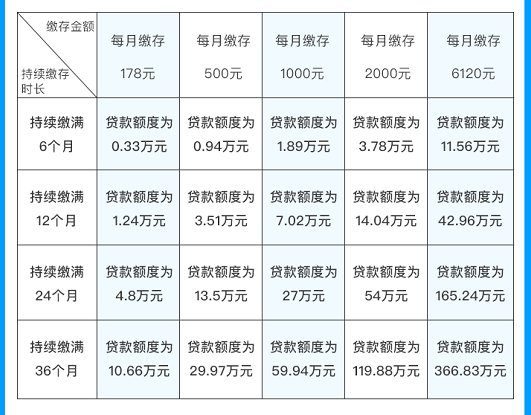

三、多缴长存多贷有没有直观的体现呢?

我们以几组持续缴存不间断、中途不提取的“双挂钩”计算数值来供大家参考:

特别提示:上面的贷款额度仅是通过公式计算出来的结果,不代表实际可以贷到的金额。实际可贷额度还要根据本市公积金贷款最高额度(双缴存人最高额度70万元,单缴存人最高额度40万元)、扣除首付款金额后剩余的房屋价款、缴存人还贷收入比、缴存人信用状况等因素综合评估后确定。

以前信息

一、住房公积金贷款额度是如何规定的?

公积金贷款的可贷额度由成都住房公积金管理中心按照本市公积金贷款最高额度、贷款额度计算公式、首付款比例、还贷能力系数、信用状况等规定,综合评估借款申请人实际情况后,取最低值确定:

(一)单笔住房公积金贷款最高额度是:符合住房公积金个人住房贷款条件的两人及以上职工单笔最高贷款额度为70万元,单职工单笔最高贷款额度为40万元。

(二)贷款额度计算公式为:符合住房公积金贷款条件的两人及以上职工贷款额度=(借款申请人缴存余额+共同借款人缴存余额)×缴存时间系数×20倍;单职工贷款额度=借款申请人缴存余额×缴存时间系数×20倍。

1、申请贷款时,符合条件的借款申请人的正常缴存余额,以成都住房公积金管理中心经办部门的认定为准。

2、申请贷款时,根据连续正常缴存时间确定对应的缴存时间系数:

连续正常缴存时间

缴存时间系数

备注:

1、符合条件的两人及以上借款申请人,可按连续正常缴存时间较长的一方确定缴存时间系数。

2、在成都住房公积金管理中心缴存住房公积金的职工,由成都住房公积金管理中心出具缴存证明及缴存明细。

3、在省级分中心、石油分中心、异地中心缴存住房公积金的职工,应提供缴存中心出具的缴存证明及相应缴存时间的缴存明细。

小于12个月

0.5

12个月至24个月

0.9

24个月以上

1

(三)首付款金额不低于所购住房价值的30%,具体比例根据执行首套房或二套房贷款政策、再交易房楼龄、还贷能力系数、信用状况等因素综合评估后确定。

二、住房公积金贷款期限是如何规定的?

(一)贷款期限应以整年计算,最短为1年,最长为30年,且贷款到期日不超过借款申请人法定退休时间后5年。

(二)符合贷款条件的两人及以上借款申请人,可按期限较长的一方确定贷款期限。

(三)申请再交易房贷款的,贷款期限不能超过抵押房产剩余的土地使用权年限,其中所购再交易房楼龄不超过30年。

三、住房公积金贷款利率是多少?

住房公积金贷款利率按中国人民银行公布的法定利率执行。

执行首套房公积金贷款政策的,贷款利率为同期法定公积金贷款利率;执行第二套房公积金贷款政策的,贷款利率为同期首套房公积金贷款利率的1.1倍。

四、住房公积金贷款首付款比例是如何规定的?

(一)无住房且无未结清的住房贷款的,执行首套房公积金贷款政策,首付款比例不低于30%。

有一套住房但无未结清的住房贷款的,无住房但有一笔未结清的住房贷款的,有一套住房、有一笔未结清的住房贷款、且为同一套住房的,执行第二套房公积金贷款政策,首付款比例不低于40%。

(二)所购再交易房楼龄超过10年的,最低首付款比例相应提高10%。

(三)存在严重逾期或不良信用记录的,将视具体情况相应提高最低首付款比例或拒贷。

五、住房公积金贷款还款方式有哪些?

贷款期限为1年的公积金贷款,到期一次还本付息。

贷款期限在1年以上的公积金贷款,按月偿还贷款本息,借款人可自行选择等额本息还款法或等额本金还款法。

六、住房公积金贷款可以提前还款吗?

在还款期间,借款人可向受托银行申请提前偿还全部或部分公积金贷款。若部分提前还款,每年可提出一次申请,金额应为5000元的整数倍。

七、在成都市购买期房、现房的,是否可向成都住房公积金管理中心申请公积金贷款?

购买成都市行政区域内期房、现房的,须开发企业向中心申报公积金贷款项目合作,经中心审查通过签署相关协议后,购买该楼盘项目的职工可申请公积金贷款。

八、房屋装修可以申请公积金贷款吗?

根据《住房公积金管理条例》《成都住房公积金个人住房贷款管理办法》等规定,公积金贷款是以住房公积金为资金来源向住房公积金缴存职工发放的定向用于购买自住住房的个人住房贷款,不作其他用途。

九、符合申请条件的借款申请人,存在哪些情况的,将被拒绝住房公积金贷款?

借款申请人购买第三套及以上住房的、公积金贷款累计次数已达到两次及以上的、存在严重不良信用记录的、被纳入失信被执行人名单的、存在提供虚假资料或承诺等情形的、被纳入住房公积金失信行为登记的、存在其他可能影响公积金贷款安全情形的,或所购再交易房买卖双方存在利害关系、再交易房存在楼龄超过30年等不宜处置情形的,将被拒绝住房公积金贷款。

本文由入驻酷易搜网资讯专栏的作者撰写或者网上转载,观点仅代表作者本人,不代表酷易搜网立场。不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至kuyisokefu@163.com举报,一经查实,本站将立刻删除。